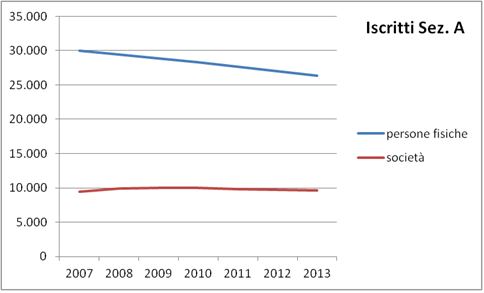

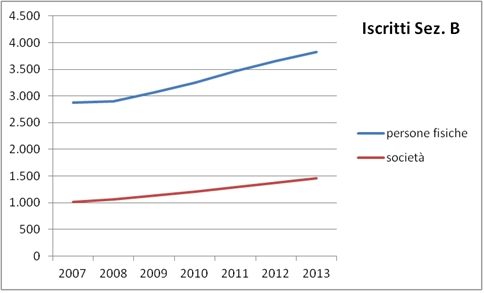

Un dato ormai noto nel settore assicurativo è che negli ultimi 6 anni il numero di agenti si è ridotto da circa 30.000 a poco più di 26.000. Altrettanto note le cause di questo fenomeno: la sempre maggiore concentrazione del mercato (molti marchi storici oggi non esistono più), la crisi di redditività delle agenzie e le riorganizzazioni varie delle reti distributive da parte delle Compagnie (revoche di mandato e accorpamenti di agenzie) hanno determinato l’uscita dal mercato di ben 4.000 agenti.

Il grafico di seguito ci mostra in maniera incontrovertibile il fenomeno, che ha provocato tra le altre cose il crollo dei contribuenti del Fondo Pensioni Agenti, il suo squilibrio prospettico di bilancio (e forse il probabile prossimo fallimento).

Al contrario negli ultimi 6 anni il numero di broker è aumentato di 1.000 e sono state costituite 500 nuove società di brokeraggio.

Un aumento non sufficiente per dire che la maggior parte degli agenti si sono reinventati come broker. Molti agenti che hanno perso il mandato e non sono andati in pensione hanno infatti preferito iscriversi come collaboratore di agente o broker in sez. E del RUI, per i minori obblighi e l’organizzazione più snella che questo tipo di ruolo permette (ma dovendo accettare anche minori provvigioni).

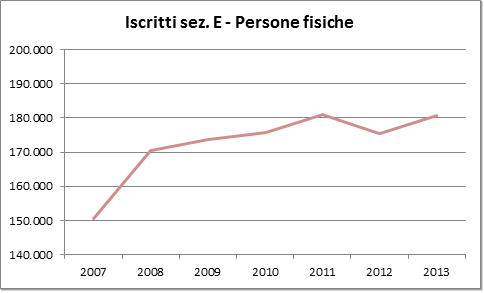

Proprio su questo vasto universo di collaboratori di agenti e broker riscritti in sez. E (che costituiscono in termini di numero la maggior parte dell’attuale rete distributiva assicurativa italiana arrivando infatti alla considerevole cifra di 180.000 persone fisiche) nessuna analisi è stata ancora fatta.

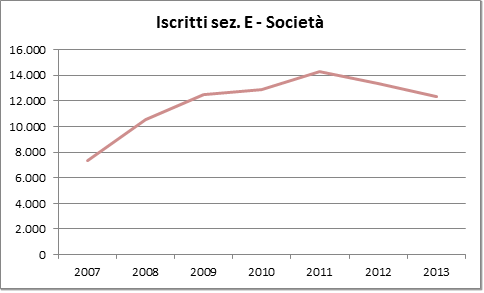

Il numero di iscritti in sez. E da anni in forte crescita, come è possibile vedere nel grafico sotto, dal 2011 ha visto per la prima volta segni di flessione. Rispetto al 2011 è diminuito il numero di persone fisiche iscritte in sez. E, ma soprattutto (come dimostra il grafico qui sotto), è diminuito il numero di società subagenziali in maniera drastica (- 2.000 società in 2 anni).

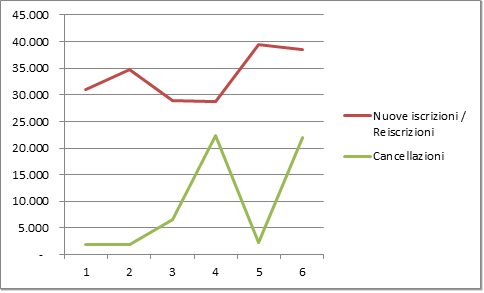

Osservando le nuove iscrizioni e le cancellazioni nella sez. E del RUI negli ultimi 6 anni, si nota meglio come anche questa categoria di intermediari cominci a soffrire la crisi. Sono in particolare rallentate le iscrizioni in questa sezione, ma soprattutto sono aumentati i provvedimenti di cancellazione.

Che cosa sta succedendo?

Un primo dato su cui riflettere è il seguente:

Dalla fine del 2012 fino ad oggi e quindi da 2 anni non si è arrestato il calo delle tariffe RC Auto, ramo su cui è fortemente concentrato (e sbilanciato) il portafoglio degli iscritti in sez. E, in particolare dei subagenti. Il calo cumulato delle tariffe di circa il 5% in questi due anni ha determinato il calo medio delle provvigioni della stessa percentuale con picchi anche molto maggiori su determinate Compagnie. Il mercato non prevede tra l’altro ancora quando il calo si arresterà, la sempre maggiore concorrenza tra le Compagnie sull’RC Auto fa però pensare che nei prossimi anni il calo delle tariffe potrebbe arrivare anche al 20% medio con punte anche del 30% - 35%.

Per un subagente perdere il 30% - 35% del proprio fatturato significherebbe colpire a morte la redditività della propria impresa e chiudere bottega. Per questo bisogna reinventarsi e saper vendere anche altro, oltre che l’RC Auto.

La vendita dei rami danni che garantiscono un livello provvigionale molto più alto dell’RC Auto sono l’unica alternativa oggi immediatamente percorribile e dal nostro piccolo osservatorio l’ampia vendita del nostro ultimo libro “Diventare un Broker Professionista”, professione che storicamente si concentra di questi rami, indica l’interesse ad acquisire nuove competenze consulenziali e di vendita per sviluppare questi rami.

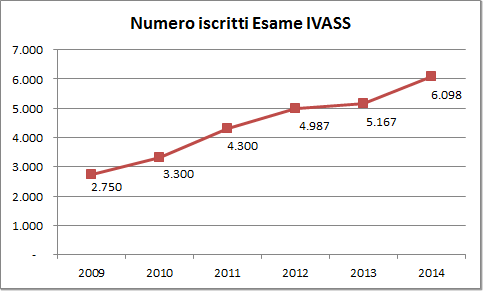

Un altro dato che rileviamo è l’enorme aumento degli aspiranti agenti. La partecipazione all’esame IVASS è più che raddoppiata negli ultimi 6 anni passando da meno di 3.000 a più di 6.000 candidati, come si può vedere nel grafico qui sotto. La maggior parte di questi candidati sono iscritti in sez. E. Ciò ci fa capire come molti vedano come alternativa anche il salto di qualità ad agente per aspirare anche ad un maggiore livello provvigionale.

Il futuro va quindi verso una riduzione degli intermediari che operano nel settore assicurativo. Ciò aprirà però nuove opportunità per i più grandi e per coloro che si sapranno adattare ai nuovi tempi che assorbiranno i portafogli clienti di chi lascia.

Salvatore Infantino

Presidente

Insurance Lab

www.formazione-assicurativa.it